Košík je prázdný

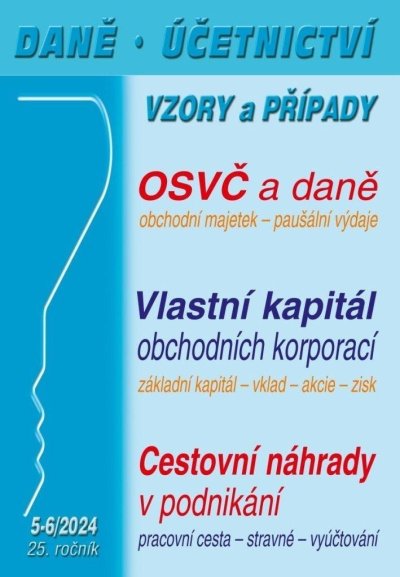

| Vaše cena | 440,00 Kč |

| Vaše cena bez DPH | 392,90 Kč |

| Dostupnost | Skladem 4 ks |

| Odesíláme v pondělí | |

V 1. kapitole si blíže rozebereme stěžejní oblasti uplatnění zákona o daních z příjmů v podmínkách roku 2024 důležité pro OSVČ. Zaměříme se na vymezení obchodního majetku a jeho uplatnění v různých situacích podnikající fyzické osoby, na vedení daňové evidence a uplatnění paušálních výdajů. Pokud chceme hovořit o vlastním kapitálu obchodní korporace, mnozí z nás okamžitě zareagují tak, že hovoříme o části pasivní strany rozvahy. Ve 2. kapitole se zaměříme na část pasivní stranu rozvahy s tím, že vedle řešených příkladů ukážeme a upozorníme na některé poměrně nové záležitosti, které se váží právě k této problematice. Pracovní cesty zaměstnanců jsou poměrně časté, ať už jde o kratší nebo delší výkony práce mimo jejich pravidelné pracoviště v tuzemsku nebo v zahraničí. O jaké minimální cestovní náhrady se jedná? Jak se vypočtou? To se dočtete ve 3. kapitole.